Dopo un primo semestre positivo, il terzo trimestre inverte la tendenza a causa dei costi energetici e della guerra

“Nel terzo trimestre 2022 cambia lo scenario, influenzato dalla preoccupazione delle imprese per gli intensi aumenti dei prezzi dell’energia, conseguenza anche della guerra in Ucraina, e per le attese di un rallentamento macroeconomico italiano e internazionale” commenta così Carlo Emanuele Bona, presidente della Federazione Carta e Grafica, i dati della nota congiunturale di ottobre della stessa Federazione. “Cambio di scenario perché ancora nel primo semestre 2022 tutti i valori del complesso dei settori appartenenti alla Federazione Carta e Grafica (macchine per la grafica e la cartotecnica, cartario, grafico e cartotecnico trasformatore) presentavano crescite importanti (a due cifre) rispetto ai valori del primo semestre 2021, riflettendo però il sostenuto processo inflazionistico innescato dalla crisi energetica”.

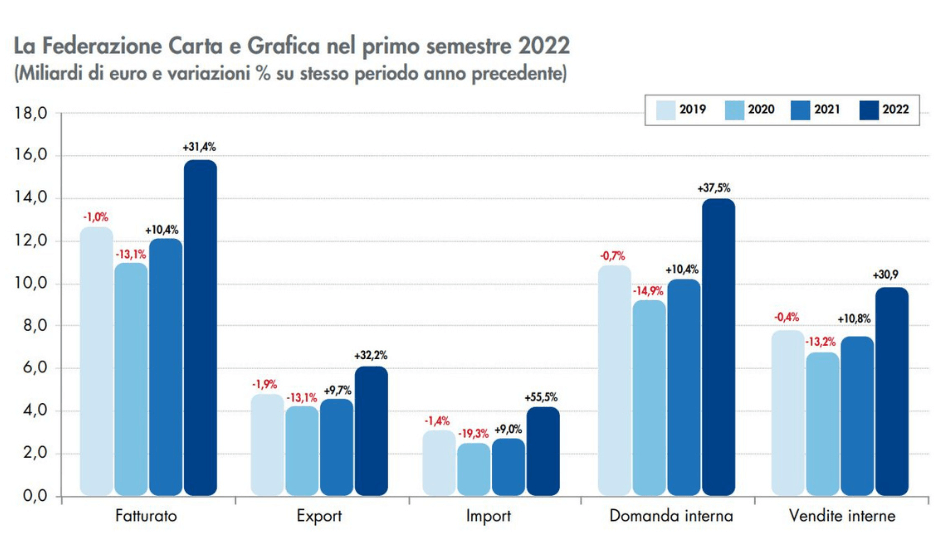

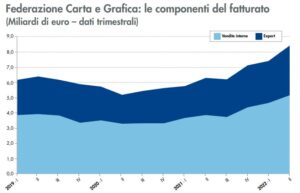

Nel primo semestre si è infatti registrata una forte crescita del fatturato (+31,4%), che arriva a quasi 16 miliardi di € (15,7 miliardi di €) dai 12 miliardi di € del primo semestre 2021, trainato sia dalle vendite interne (+30,9%), sia dall’analoga crescita dell’export (+32,2%). Il boom delle importazioni (+55,5%), che conferma rincari sostenuti anche dei prodotti provenienti dall’estero, determina un moderato calo del saldo della bilancia commerciale (-1,7%), che rimane però positivo.Entrando nell’andamento dei singoli settori, per le macchine il secondo trimestre è positivo (+1,7%), come il terzo che rimane sugli stessi livelli.

Per quanto concerne la produzione del settore cartario il primo semestre si chiude con un buon risultato (+ 1,4%), ma il mese di luglio mostra una riduzione del 5,7%, un trend che si è accentua in agosto (-20,8%), mese comunque tradizionalmente dedicato alle fermate manutentive. Per il settore grafico il primo semestre mostra una produzione stabile con il fatturato che aumenta del 22,2%, con un terzo che mostra un peggioramento. Nel cartotecnico i primi sei mesi registrano un incremento della produzione del +1,9%, al quale si associa, sempre per il fenomeno inflattivo, un + 26,2% del fatturato. Anche in questo comparto il terzo trimestre fa intravedere un rallentamento significativo.

La Federazione Carta e Grafica rappresenta la filiera dei produttori di carta e della sua trasformazione, degli imballaggi in carta e flessibili, delle carte igienico sanitarie, della grafica e stampa, oltreché della fornitura dei relativi macchinari. “È una filiera essenziale – ribadisce Bona – che deve essere considerata strategica anche in tempi di emergenza gas, come già avvenuto durante l’emergenza pandemica nel marzo 2020”.

In questa direzione è fondamentale che il settore cartario venga considerato “essenziale” non solo in sé stesso, ma come primo anello dell’intera filiera. La filiera svolge, infatti, un ruolo fondamentale nel garantire forniture sicure di prodotti alimentari e farmaceutici e altro ancora, di vitale importanza per l’Italia e per la comunità europea. Inoltre, l’utilizzo delle carte igienico-sanitarie rappresenta un fondamentale presidio per l’igiene che, in questo momento ancora di emergenza sanitaria, diventa imprescindibile. Infine, la carta e la stampa sono indispensabili nel campo dell’informazione. Senza contare il settore delle carte speciali, usate, ad esempio, come filtri nel settore meccanico o nel medicale.

Domina un clima di incertezza conseguenza dell’insicurezza di poter contare su adeguate forniture di gas, oltre che dell’assenza di contratti con i fornitori per l’anno termico ottobre 2022-settembre 2023. Forti timori anche per perdite di competitività dei prodotti nazionali rispetto ai competitors europei, che possono contare su politiche governative di sostegno ai settori energy intensive. Infine, ma non meno importante, la fermata delle cartiere, comporterebbe l’arresto del riciclo di carta e cartone e, quindi, della raccolta differenziata. Nei primi 8 mesi 2022 il consumo di carta da riciclare , nonostante le interruzioni di attività del periodo estivo indotte dall’enorme onerosità dei costi energetici, si è confermato su livelli importanti, non distanti da quelli record del 2021 e sensibilmente superiori a quelli dello stesso periodo 2020: 3.837.000 tonnellate invece di 3.963.000 tonnellate (negli 8 mesi 2020 3.367.000 tonnellate)”.

Una filiera essenziale e circolare del Made in Italy

L’industria cartaria italiana è 2° in Europa, dopo la Germania, con il 10,7% dei volumi complessivi dellʼarea. Nel dettaglio delle diverse tipologie, è leader assoluta nella produzione di carte per uso domestico, igienico e sanitario con il 20% dei volumi europei, 2° nelle carte da involgere con il 13% circa della totale produzione europea e 3° nel complesso delle carte e cartoni per imballaggio e in altre specialità, con quote rispettivamente pari a oltre il 10% e il 12% dei volumi realizzati in Europa.

L’industria italiana delle macchine per printing e converting è tra le prime al mondo, con uno share di mercato che si attesta intorno al 10%. Il saldo commerciale nel 2021 si attesta a 1.138 milioni di euro (+19,9% sul 2020). L’industria si caratterizza per una forte vocazione allʼexport ed è composta principalmente di aziende medio-piccole che hanno fatto della flessibilità e della specializzazione produttiva i loro punti di forza, riconosciuti e apprezzati a livello internazionale.

L’industria grafica italiana è 2° in Europa per fatturato, con una quota percentuale del 15,2% e seconda anche per numero di imprese e numero di addetti. Il saldo della bilancia commerciale del comparto grafico è positivo di oltre mezzo miliardo di euro. I prodotti di eccellenza italiani sono stampati pubblicitari e commerciali (come cataloghi, brochure e dépliant), riviste, libri (fra cui libri d’arte) e modulistica.

L’industria cartotecnica trasformatrice italiana è 2° in Europa per fatturato, con una quota percentuale del 17%, prima per imprese e seconda per addetti. È orientata all’export, con un saldo della bilancia commerciale positivo di quasi 2 miliardi di euro. È secondo produttore Ue nel cartone ondulato, ma eccelle anche nella produzione di imballaggi flessibili, astucci pieghevoli, sacchi, shopping bag, etichette autoadesive, tubi, carte da parati, carte valori e articoli da regalo.

La carta è un esempio di bioeconomia circolare in quanto ha saputo coniugare la sostenibilità dell’impiego di materie prime rinnovabili con il riciclo dei prodotti a fine vita. Infatti, da un lato la carta è rinnovabile, riciclabile, biodegradabile e compostabile; dall’altro l’industria cartaria nazionale da sempre reimpiega carta e cartone usati nelle proprie produzioni e sviluppa così il concetto di economia circolare. I prodotti forestali, come la carta, sono un importante incentivo alla promozione di efficaci criteri di gestione del patrimonio forestale (circa il 90% della materia prima fibrosa acquistata dallʼindustria cartaria italiana è certificata FSC-PEFC).

LʼItalia è al 2° posto, dopo la Germania, in Europa per i volumi di carta da riciclare impiegati annualmente nelle proprie produzioni. Oggi quasi il 63% delle carte e cartoni prodotti in Italia è realizzato a partire da carta riciclata e per alcune produzioni (carte e cartoni per cartone ondulato) la carta da riciclare è l’unica materia prima, con tassi di riciclo che nel comparto dellʼimballaggio sono oltre lʼ85%, in linea con l’ obiettivo fissato dalla direttiva europea per il 2030.

{kind=link}